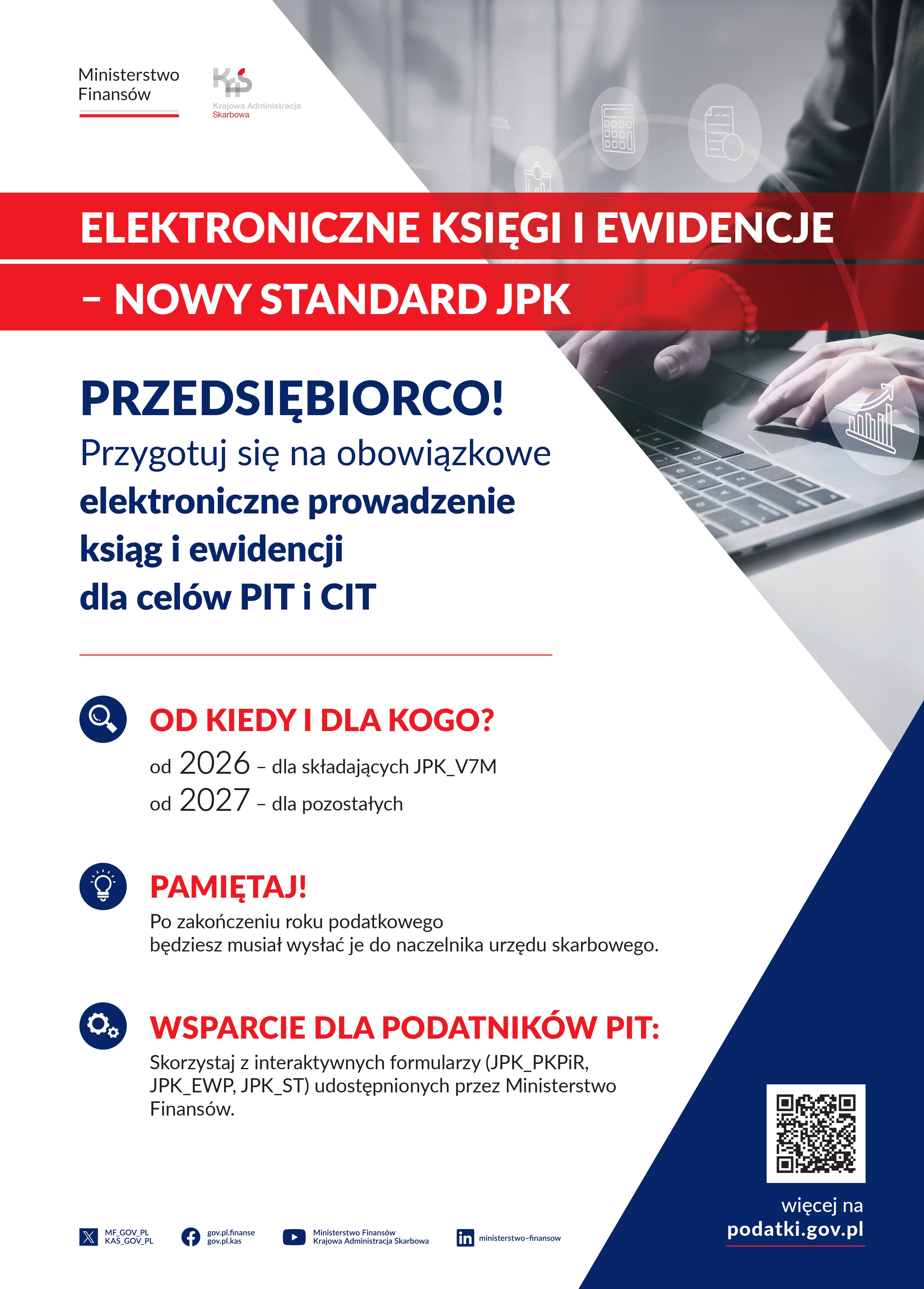

Nowe zasady od 1 stycznia 2026 roku. Kogo dotyczy obowiązek?

Cyfryzacja dokumentacji finansowej w Polsce wchodzi w kolejną fazę. Trwający od początku roku drugi etap wdrażania systemu JPK_PD obejmuje ściśle określoną grupę podatników. Wprowadzenie zmian etapami ma na celu umożliwienie firmom płynnego przygotowania systemów informatycznych do nowych wymogów raportowania.

Zgodnie z komunikatem sanockiej skarbówki, obowiązek elektronicznego prowadzenia ksiąg rachunkowych, podatkowej księgi przychodów i rozchodów (PKPIR) lub ewidencji przychodów objął od 1 stycznia 2026 roku:

- podatników podatku dochodowego od osób prawnych (CIT), których roczne przychody nie przekroczyły równowartości 50 milionów euro, a także spółki niebędące osobami prawnymi,

- podatników podatku dochodowego od osób fizycznych (PIT) oraz osoby opłacające zryczałtowany podatek dochodowy, którzy przesyłają plik JPK_V7M.

Przesunięcie terminów. Minister Finansów i Gospodarki daje więcej czasu

Dla podmiotów z Sanoka i regionu prowadzących księgi rachunkowe kluczową informacją jest rozporządzenie Ministra Finansów i Gospodarki z 16 lutego 2026 roku (Dz. U. z 2026 r., poz. 188). Na jego mocy oficjalnie przedłużono terminy przesyłania ksiąg rachunkowych w zakresie podatku CIT.

Przedsiębiorcy zyskali dodatkowy czas na wywiązanie się z obowiązków według następującego harmonogramu:

- do końca siódmego miesiąca po zakończeniu roku podatkowego lub obrotowego – w przypadku okresów rozpoczynających się po 31 grudnia 2024 roku, a kończących się przed 1 kwietnia 2026 roku,

- do końca lipca 2026 roku po zakończeniu roku podatkowego lub obrotowego – dla okresów rozpoczynających się po 31 grudnia 2024 roku, a kończących się przed 31 grudnia 2025 roku.

Co wchodzi w skład struktury JPK_PD? Lista dokumentów

Elektroniczne raportowanie polega na generowaniu ustandaryzowanych danych wprost z programów komputerowych. Nowe rozwiązanie eliminuje konieczność drukowania i magazynowania papierowych dokumentów, co pozwala na automatyzację finansów w firmie.

W zależności od wybranej formy opodatkowania i prowadzonej księgowości, podatnicy są zobowiązani do przesyłania odpowiednich struktur:

- Księgi rachunkowe: pliki JPK_KR_PD oraz JPK_ST_KR (ewidencja środków trwałych oraz wartości niematerialnych i prawnych).

- Podatkowa księga przychodów i rozchodów: pliki JPK_PKPIR oraz JPK_ST.

- Ewidencja przychodów (ryczałt): pliki JPK_EWP oraz JPK_ST (wykaz środków trwałych).

Naczelnik Urzędu Skarbowego w Sanoku, Albert Kątski, uspokaja jednocześnie, że nowe obowiązki ewidencyjne w żaden sposób nie modyfikują dotychczasowych zasad składania rocznych zeznań podatkowych PIT oraz CIT.

Co czeka pozostałe firmy? Kolejne zmiany w 2027 roku

Przedsiębiorcy, którzy nie znaleźli się w obecnym etapie wdrażania przepisów, muszą przygotować się na nadchodzące zmiany. Początek 2027 roku będzie momentem, w którym cyfrowy system prowadzenia ewidencji i ksiąg obejmie wszystkich pozostałych przedsiębiorców w kraju. Zgodnie z harmonogramem, podmioty te zostaną zobowiązane do przesłania swoich pierwszych ustrukturyzowanych danych w 2028 roku.

Szczegółowe wytyczne techniczne oraz prawne dotyczące prowadzenia baz danych regulują rozporządzenia resortu finansów z lat 2024 i 2025. Dodatkowe informacje oraz instrukcje zamieszczono na oficjalnym portalu podatkowym Ministerstwa Finansów.

Komentarze (0)

Wysyłając komentarz akceptujesz regulamin serwisu. Zgodnie z art. 24 ust. 1 pkt 3 i 4 ustawy o ochronie danych osobowych, podanie danych jest dobrowolne, Użytkownikowi przysługuje prawo dostępu do treści swoich danych i ich poprawiania. Jak to zrobić dowiesz się w zakładce polityka prywatności.